Im vergangenen Jahrzehnt hat das digitale Banking die Finanzdienstleistungsbranche grundlegend verändert. Die Konsumentenpräferenzen bestätigen diesen Trend: 91 % der Bankkund:innen betrachten ihre Erfahrungen im Online- und Mobilebanking heute als entscheidendes Kriterium bei der Wahl einer Bank.

Doch der Wettbewerb geht weit über das bloße Angebot digitaler Dienste hinaus. Onlinebanking-Funktionen sind generationsübergreifend gefragt – allen voran bei jüngeren Menschen (Generation Z und Millennials). Dabei sind es vor allem ansprechende, nahtlose und maßgeschneiderte digitale Erlebnisse, die die Kundenbindung nachhaltig stärken.

Die Ansprüche an das digitale Bankgeschäft werden dabei maßgeblich von den Erfahrungen geprägt, die Menschen im Alltag mit anderen Technologien machen. Dabei steht der Wunsch nach personalisierter, bedarfsgerechter Betreuung im Vordergrund.

Noch nie waren technologische Entwicklung, Kundenerwartungen und moderne Banklösungen so eng miteinander verwoben wie heute. Um unter diesen Bedingungen zukunftsfähig zu bleiben, muss das Produktmanagement drei Kernprioritäten setzen: den gezielten Einsatz KI-gestützter Erfahrungen, die tiefgreifende Modernisierung der Geschäftsabläufe durch standardisierte Produktbetriebsmodelle sowie die Straffung der Compliance-Prozesse, um Raum für Innovation zu schaffen.

KI-gestützte Erlebnisse

Die rasante Entwicklung von KI und ihr Einsatz im Finanzdienstleistungssektor haben die Erwartungshaltung der Kund:innen gegenüber Bankdienstleistungen verändert.

Die Möglichkeiten der künstlichen Intelligenz haben neue Maßstäbe gesetzt: Kund:innen wünschen sich heute ein hyperpersonalisiertes digitales Erlebnis, das individuelle Daten analysiert und maßgeschneiderte Empfehlungen basierend auf Mustern und Vorhersagen bietet.

Hier sind ein paar Beispiele:

- Automatische Kategorisierung von Ausgaben für tiefgreifende Einblicke in Ausgabengewohnheiten

- Ermittlung besserer Zinskonditionen oder bedarfsgerechterer Kontomodelle auf der Grundlage des persönlichen Bankverhaltens

- Sofortige Warnungen bei verdächtigen Aktivitäten, noch bevor Geldbeträge vom Konto abgebucht werden

Finanzinstitute, die auf KI zur Verbesserung der Produkterfahrungen verzichten, laufen Gefahr, ihre Kundschaft an technologisch innovativere Mitbewerber zu verlieren. Eine moderne Produktstrategie muss Innovationen und Investitionen in neue Technologien umfassen.

Leitfaden abrufen: Der Finanzsektor im Wandel: Mit schnellerer Software Delivery zum Erfolg

Modernisierte Betriebsmodelle

Eine grundlegende Neugestaltung der Unternehmensprozesse ist unverzichtbar, um Raum für Innovationen zu schaffen und den hochdynamischen Kundenanforderungen gerecht zu werden.

Herkömmliche Betriebsmodelle mit starren Hierarchien und isolierten Ansätzen zeichnen sich durch lange Wartezeiten, rigide Detailvorgaben und einen erheblichen Nachbesserungsaufwand aus. Zudem mangelt es an einer kohärenten strategischen Ausrichtung. Damit sind sie dem rasanten Innovationstempo und den vielschichtigen Kundenanforderungen nicht mehr gewachsen.

Erfolg erfordert mehr als eine oberflächliche digitale Transformation. Entscheidend ist eine grundlegende Neugestaltung der Unternehmensidentität mit konsequenter Ausrichtung auf Kundenbedürfnisse und beständige Innovation.

Organisationen müssen ihre Betriebsmodelle modernisieren, um flexible, adaptive Systeme zu schaffen. Nur so können Kundenbedürfnisse in Echtzeit erkannt und bedient werden.

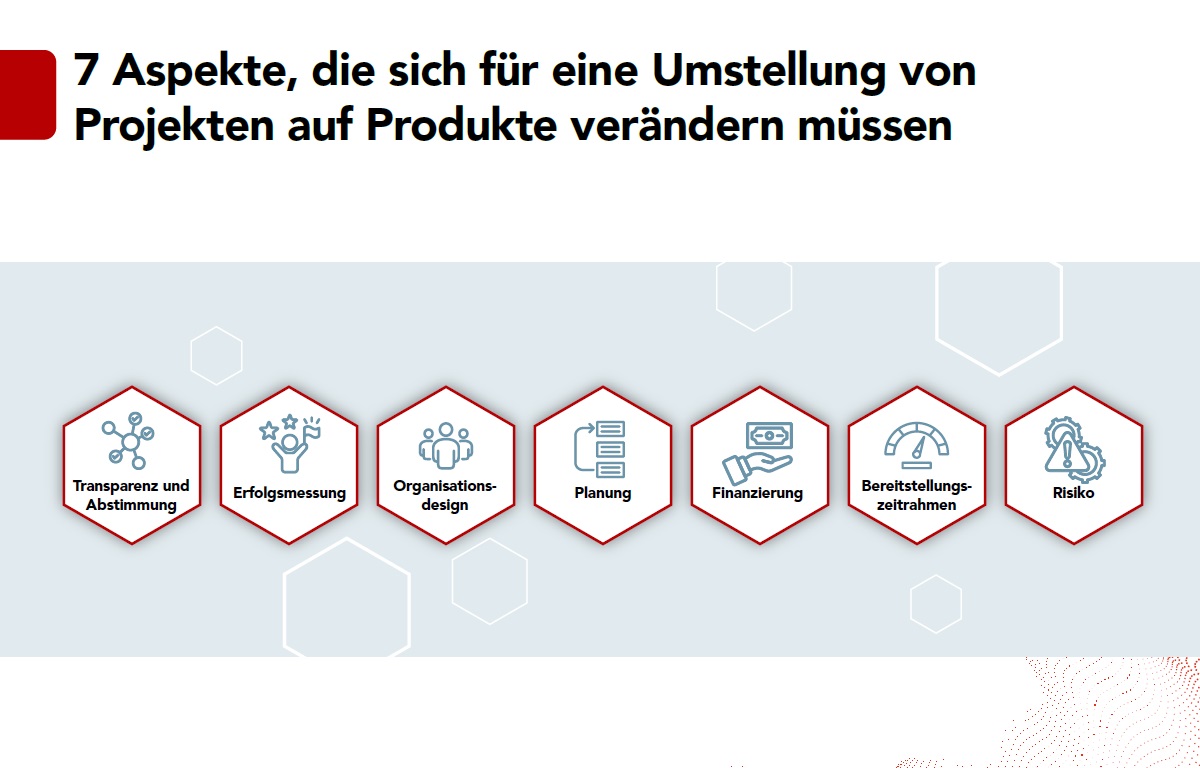

Diese Entwicklung wird gemeinhin als Umstellung von Projekten auf Produkte bezeichnet; man spricht auch vom Produktbetriebsmodell. Die Umsetzung dieses Konzepts umfasst mehrere Schlüsselaspekte, darunter das Aufbrechen isolierter Abteilungen, die Bildung crossfunktionaler Teams sowie die Entwicklung von Feedbacksystemen, die Kundeninformationen direkt mit Produktinnovationen und der Bereitstellung von Dienstleistungen verknüpfen.

Der Prozess erstreckt sich von der Produktentwicklung bis hin zur Planung und Priorisierung sowie der finanziellen Abstimmung, wie folgende Abbildung zeigt.

Der State-of-the-Industry-Bericht „Von Projekten zu Produkten“ 2024 bestätigt diesen Wandel und zeigt, dass sich leistungsstärkere Unternehmen – Organisationen, die ihre Ziele in mehr als 70 bis 90 % der Fälle erreichen – mit mindestens doppelt so hoher Wahrscheinlichkeit aktiv auf das Kundenerlebnis konzentrieren. Diese Unternehmen strukturieren ihren Betrieb um, um ihre Kund:innen in den Mittelpunkt jeder Entscheidung zu stellen und gleichzeitig eine Kultur der ständigen Innovation zu fördern.

Leitfaden abrufen: Von Projekten zu Produkten: Schritt-für-Schritt-Anleitung für die organisatorische Transformation

Rationalisierte Compliance-Abläufe

Wer Bankprodukte verantwortet, sitzt zwischen den Stühlen: Einerseits muss der Fokus auf innovativen, kundenfreundlichen Lösungen liegen. Andererseits wird das Regelwerk der Aufsichtsbehörden immer dichter und komplexer.

Nach Angaben des Bank Policy Institute (BPI) wurde die Einhaltung regulatorischer Anforderungen zwischen 2016 und 2023 nur noch herausfordernder:

- Die Zahl der Arbeitsstunden, die für die Einhaltung von Finanzvorschriften und Prüfungsmandaten aufgewendet wurde, stieg um 61 %, während die Gesamtzahl der Arbeitsstunden aller Mitarbeiter:innen um lediglich 20 % zunahm.

- Beinahe 50 % der Arbeitszeit von Führungskräften und Vorstandsmitgliedern entfallen auf Compliance-Aufgaben und aufsichtsrechtliche Tätigkeiten.

- Der Anteil der IT-Budgets der Banken, der der Einhaltung von Vorschriften gewidmet ist, stieg um 40 %.

Obwohl innovative Technologien wie künstliche Intelligenz effektivere Lösungen für das Compliance-Management versprechen, stehen Unternehmen weiterhin vor anspruchsvollen strategischen Abwägungen bei der Zuweisung ihrer Ressourcen. Die erfolgreichsten Organisationen setzen Technologie ein, um ihre Compliance-Abläufe zu optimieren und so wertvolle Ressourcen für wertsteigernde Initiativen freizusetzen, ohne dabei Abstriche in Sachen Compliance zu machen.

Die Fähigkeit, die Einhaltung von Vorschriften effizienter zu gestalten, nimmt weiter an Bedeutung zu, da sich die rechtlichen Rahmenbedingungen als Reaktion auf den raschen technologischen Fortschritt weiterentwickeln.

Leitfaden abrufen: Handlungsbedarf seitens Banken: Steigern der betrieblichen Effizienz zur Nutzung neuer Technologien

Der Weg nach vorn

Traditionelle Institute stehen an einem strategischen Wendepunkt: Jetzt ist der Zeitpunkt, die Organisation nach den drei kritischen Aspekten – KI-gestützte Kundenerfahrungen, zukunftsfähige Betriebsmodelle und rationalisierte Compliance-Strukturen – auszurichten, um nicht von agileren, kundenorientierteren Marktbegleitern überholt zu werden.

Möchten Sie mehr erfahren?

Die Ausgabe für den Finanzdienstleistungssektor des State-of-the-Industry-Berichts 2024 „Von Projekten zu Produkten“ zeigt, wie sich führende Finanzinstitute auf das digitale Banking einstellen. Unsere Analysen bieten u. a. Antworten auf folgende Fragen:

- Wie weit ist die Einführung produktorientierter Geschäftsabläufe im Bankensektor im Vergleich zu anderen Branchen fortgeschritten?

- Welche sind die acht Schlüsselbereiche, in denen sich Top-Performer auszeichnen?

- Welche Hindernisse treten bei Verbesserungsprozessen besonders häufig auf?

Der Bericht führt die Transformation von Vanguard als wegweisendes Beispiel an. Die Kundenzufriedenheit stieg auf ein Allzeithoch, nachdem das Unternehmen von projekt- auf produktbasierte Prozesse umgestellt hatte. Diese Fallstudie zeigt eindrücklich, wie sich Banken an die Bedürfnisse moderner Kund:innen anpassen können.

Laden Sie den Bericht herunter oder lesen Sie die Kurzfassung.

Ähnliche Beiträge

Mit mehr als zehn Jahren Erfahrung in den Bereichen Softwareintegration, Wertstrommanagement und Produktmanagement ist Mara eine leidenschaftliche und engagierte Führungspersönlichkeit, die bestrebt ist, einen echten Mehrwert für Kund:innen und Stakeholder:innen zu erbringen. Als VP, Product Management bei Planview setzt sie ihr Fachwissen in den Bereichen Agile-Methoden, Softwareentwicklung und Wertstrommanagement ein, um den organisatorischen Wandel und die Transformation unternehmensweit voranzutreiben. Ihr Bestreben liegt darin, Kund:innen bei der Verwirklichung strategischer Zielsetzungen zu unterstützen und durch den Einsatz der Planview Plattform Geschäftserfolge zu maximieren.

Mara Puisite

VP, Product Management bei Planview

Mit mehr als zehn Jahren Erfahrung in den Bereichen Softwareintegration, Wertstrommanagement und Produktmanagement ist Mara eine leidenschaftliche und engagierte Führungspersönlichkeit, die bestrebt ist, einen echten Mehrwert für Kund:innen und Stakeholder:innen zu erbringen. Als VP, Product Management bei Planview setzt sie ihr Fachwissen in den Bereichen Agile-Methoden, Softwareentwicklung und Wertstrommanagement ein, um den organisatorischen Wandel und die Transformation unternehmensweit voranzutreiben. Ihr Bestreben liegt darin, Kund:innen bei der Verwirklichung strategischer Zielsetzungen zu unterstützen und durch den Einsatz der Planview Plattform Geschäftserfolge zu maximieren.

In ihrer aktuellen Position verantwortet Mara den Markteintritt, die Kundenansprache und die Produktstrategie, mit dem Ziel, kohärente, nahtlose und zufriedenstellende Kundenerlebnisse zu schaffen. In Zusammenarbeit mit bereichsübergreifenden Teams ermittelt und implementiert sie Best Practices, Prozesse und Tools zur Optimierung der Customer Journey und der Wertsteigerung. Ferner berät sie bei Änderungen am Produktangebot, um die Fähigkeiten und Funktionen der Plattform zu verbessern. Zu den Kompetenzen, die sie in dieser Position anwendet und ausbaut, zählen Softwareintegration, Wertstrommanagement, Agile-Methoden, Customer Success und Pre-Sales-Aktivitäten.