Olika företag har olika kulturer, men tidrapporter är nästan allmänt avskydda av arbetskraften - och ändå finns de kvar. Varför? Eftersom tidrapporter är akut sammanflätade med traditionella IT-budgetprocesser. Även om arbetstagarna kanske är irriterade över besväret med tidrapporter, så ser ledningen till att de kan svara på viktiga frågor. Frågor som:

- Hur förutsägbara är vi - levererar vi konsekvent värde?

- Är vi effektiva - hur utnyttjar personalen sin kapacitet?

- Håller vi oss utanför vår budget - beräknad kostnad vs. den faktiska kostnaden?

- Är personalstyrkan och kompetensen rätt - är den nuvarande personalstyrkan bra för organisationen?

Alla dessa frågor leder till den mer strategiska frågan: Hur kan vi bedriva vår verksamhet på ett effektivt sätt på ett skattemässigt ansvarsfullt sätt? Hur kan vi som storföretag förbli relevanta och till och med blomstra i en alltmer konkurrensutsatt ekonomi? Det är här Lean kommer in i bilden.

Lean transformationer, inte lean redovisning

Lean definieras löst som en strategi för flödeseffektivitet, med nyckelprinciperna just-in-time och visuell hantering, och är en vetenskaplig metod för att utveckla produkter och leverera dem snabbt.

Vissa uppfattar Lean som ett fenomen för startupföretag, men Lean-rörelsen berör några av de största företagen i världen. Många företag som genomgår en Lean-omvandling stöter på samma problem: Hur kan vi praktisera ständiga förbättringar inom Lean samtidigt som vi behåller de traditionella redovisningsmetoderna som ligger till grund för alla strategiska beslut som vi fattar som organisation?

Lean Accounting

I ett försök att lära mig mer om vad man kan göra åt denna Lean-stötesten hittade jag några fascinerande artiklar om Lean Accounting. För att vara tydlig: Jag är inte på något sätt expert på finanser eller redovisning. Jag skriver det här inlägget eftersom det finns genomförbara alternativ för att mildra denna fråga och de är värda att beaktas. För dig som lider av besvärliga redovisningsprocesser och är redo att prova något nytt för att gå vidare i din Lean-omvandling, läs vidare.

Lean Accounting: Vad handlar det om?

I Brian Maskells och Bruce Baggaleys artikel Lean Accounting: What's It All About? förklarar författarna ett alternativt tillvägagångssätt till traditionella redovisningsmetoder, baserat på Lean-principer. Författarna förklarar att: "Alla som arbetar seriöst med att införa Lean-tänkande i sitt företag stöter till slut på sina redovisningssystem. Det blir snart uppenbart att traditionella redovisningssystem aktivt motverkar Lean." Detta är det dilemma som jag nämnde ovan.

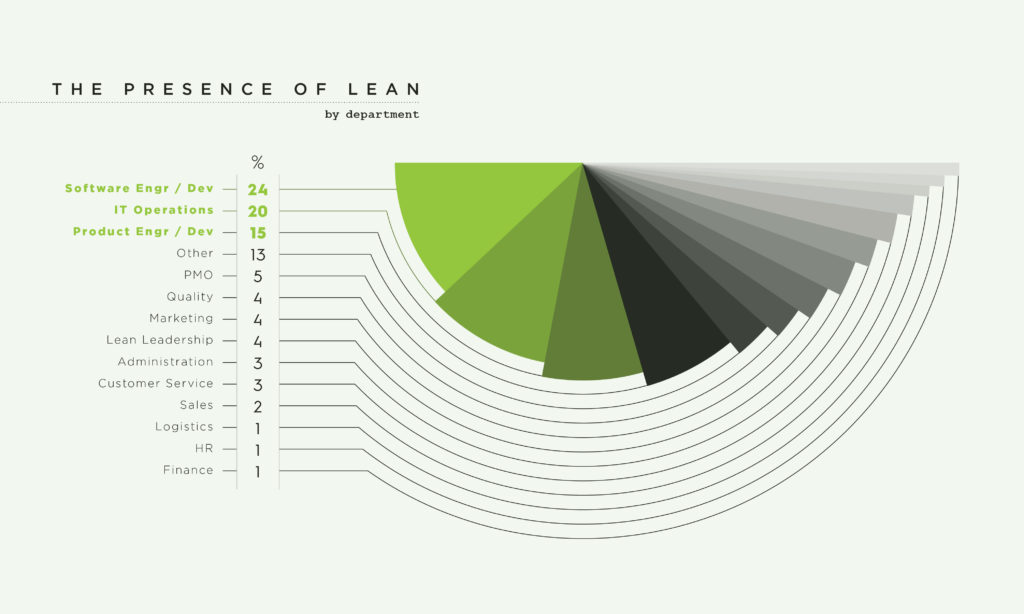

Maskell och Baggaleys artikel är skriven för tillverkningsföretag, men jag ser ingen anledning till varför den inte skulle kunna tillämpas på kunskapsarbete. Faktum är att Planview AgilePlaces Lean Business Report bekräftar detta antagande: Finansavdelningar är en av de sista kvarvarande utbrytarna i Lean-transformationer (läs hela rapporten här).

Ett exempel från verkligheten

För att visa hur det är med tidrapporter, låt oss ta ett exempel från det verkliga livet:

Det är 4:45 PM på en fredag. Jim lägger sitt TechOps-arbete åt sidan för att fylla i sin veckostatistik. Han minns inte riktigt allt han gjorde den här veckan, men han försöker ändå:

- Det fanns en begäran om att uppskatta en del omarbetning av arkitekturen som krävs för ett nytt projekt, men det finns ingen möjlighet att debitera tid för projekt som ännu inte är fullt finansierade.

- Jim hjälpte också till att lösa ett produktionsproblem i tisdags, men det finns ingenstans att ta betalt för oplanerat arbete.

- Det finns inte heller något utrymme för tidsåtgång som inte har med projektuppgifterna att göra - som de meritbedömningar som ska göras den här veckan.

Istället för att oroa sig för det, anger Jim några ungefärliga siffror, säger att det är bra och återgår till arbetet, lättad över att vara klar i tid för en gångs skull.

Problemet med tidrapporter

För att förtydliga: de tidrapporter som jag diskuterar används inte för fakturering eller kompensation. De fylls i av yrkesmässigt undantagna, heltidsanställda och avlönade anställda för att spåra timmar för projekt. När jag hädanefter använder ordet "tidrapporter" menar jag alltså tidrapporter som bygger på enkätundersökningar och som används för att hantera projekt.

Det scenario som jag beskrev ovan är verkligheten när man använder en enkätbaserad tidsredovisningsprocess för budgetering av IT-projekt. Det finns inget incitament att göra det bra. Jim använder inte uppgifterna i tidtabellen för att fatta några beslut. Det gör inte heller hans direkta medarbetare eller hans chef. Jims chef bryr sig om att tidsredovisningen blir gjord. Period. Det är en byråkratisk checkbox.

Jim är tillräckligt nära teamets arbete för att kunna fatta beslut baserat på observationer, erfarenhet och mätningar av teamets prestationer. De personer som skulle kunna dra nytta av uppgifterna, t.ex. projektledningskontoret (PMO) och redovisningsavdelningen, befinner sig flera steg bort och har inte en bra position för att se till att uppgifterna följs. Därför är uppgifterna i bästa fall ofullständiga och oftast felaktiga. Detta bidrar till den obekväma sanningen att resultaten från tidredovisningen inte är verkligt värdefulla för hela organisationen.

En kort historik om tidrapporter

De uppgifter som Jims team har lämnat in är felaktiga. Jim vet det. Jims chef vet det. Projektledarna vet det. Med tanke på bristen på bevis för deras värde är det många arbetstagare som ifrågasätter om kravet på tidrapportering är giltigt. Men de förstår att det finns ett konkret skäl till att ha någon form av dokumentation av sin verksamhet, och med risk för att verka mindre produktiva eller mindre följsamma än sina kollegor, fyller de i tidrapporteringen av plikt. Detta är långt ifrån den ursprungliga avsikten med tidsredovisningen.

Om du avskyr tidrapporter kan du skylla på en advokat vid namn Reginald Heber Smith för att han uppfann dem. Under inflytande av Frederick Winslow Taylor och hans teori om vetenskaplig förvaltning införde Smith tidsredovisningen för att (med hans egna ord) "låta arbetet på kontoret gå dit det görs bäst, snabbast och till lägsta kostnad". Med andra ord, för att hjälpa de anställda att arbeta bättre, snabbare och billigare.

Det magra argumentet mot aktivitetsbaserad redovisning

Tidrapporter har kommit långt sedan Smith införde dem i advokatbranschen i början av 1920-talet för att fakturera kunderna i sexminutersintervaller. I dag används aktivitetsbaserade tidrapporter för att planera och justera projektbudgetar och för att uppskatta den kompetens och de resurser som behövs för att möta framtida behov. Företagen måste veta hur många personer de kan anställa och hur mycket pengar de kan avsätta.

Budgeteringsprocessen börjar vanligtvis med programcheferna som bygger upp affärsidéer med hjälp av uppskattningar för projekten. När ett projekt och den tillhörande budgeten har godkänts av ledningen håller projektledaren ett vaksamt öga på projektkostnaderna. Många projektledare är ansvariga för sin projektbudget. När projektledaren ser att projektet överskrider budgetens löptid (det totala antalet arbetade timmar x timlön, sammanlagt för alla projektarbetare) kan han eller hon behöva be om mer pengar.

Problemet här är dubbelt: För det första finns det en risk att fatta beslut som bygger på felaktiga uppgifter. De felaktiga, aktivitetsbaserade tidsredovisningsuppgifterna används för att beräkna projektets löptider, som ofta är felaktiga. Prioriteringsbesluten styrs då av uppgifter om löpande priser - uppgifter som i bästa fall är uppskattade och som inte på något sätt återspeglar hur mycket värde som skapas för kunden.

För det andra och viktigare är att detta tillvägagångssätt betonar aktivitet framför värde. Verksamhetsbaserad redovisning har inget samband med tillhandahållandet av affärsvärde. Att spåra antalet timmar som Jim har arbetat med en projektuppgift återspeglar inte det levererade affärsvärdet - det återspeglar bara hur många timmar han har arbetat med uppgiften.

Faran med aktivitetsbaserad redovisning

Tänk om vi använde en liknande metod för att bedöma någon som gör smörgåsar. Om vi vet om de har ägnat fem minuter eller 30 minuter åt att göra en smörgås, vet vi då något om kvaliteten på den smörgås de gjorde? Vet vi om mottagaren av smörgåsen var nöjd med sin måltid? Vet vi hur vi kan förbättra framtida smörgåsar? Nej. Vi vet bara hur lång tid det tog att göra en smörgås.

På samma sätt bryr sig kunden inte om hur många timmar Jim har arbetat med post 236. Genom att mäta aktiviteten uppmuntras människor att utnyttja sin kapacitet maximalt. Verkligheten är att ett lag som är belastat till 100% av sin kapacitet är ungefär som en motorväg med 100% av sin kapacitet - en parkeringsplats (läs mer om detta koncept här). Att korrelera aktivitet med affärsvärde är riskabelt, eftersom höga aktivitetsnivåer inte är lika med högt affärsvärde.

Mätning av arbetsflödeseffektivitet med Lean Accounting

Istället för att ägna tid åt att hantera en budgetprocess med hjälp av uppskattningar och felbenägna tidrapporter investerar Lean Accounting i människor, mäter affärsvärdet och förbättrar organisationens produkter och tjänster.

I en artikel från Scaled Agile Framework, Lean and Agile Financial Planning, återger Rami Sirkiä och Maarit Laanti Maskell och Baggaleys åsikter om hur företag upplever finansiell kontroll som en begränsning.

Båda artiklarna ger insikter om hur man kan gå från traditionell, projektbaserad resursfördelning och kostnadsredovisning till en smalare, snabbare, mindre omkostnader och decentraliserad modell för ekonomisk förvaltning. Detaljerna omfattar bland annat att ta bort slöseri med metoder, t.ex. detaljerade kostnadsberäkningar med lång tidshorisont, och att involvera de personer som krävs för att uppnå resultaten i planeringen och målsättningen för sina egna ansvarsområden.

Tillbaka till vårt exempel: En Lean Accounting-omvandling

The large global company with $2 billion in annual IT spend where Jim works is undergoing a Lean transformation. Here’s how they’re managing it:

Team

Först och främst får teamen utbildning i Lean-flödesmått som flödeseffektivitet, cykeltid, genomströmning och kostnad för förseningar. Arbetet dras av produktteamen i enlighet med prioriteringspolicyn.

I en produktorienterad värld är det vettigt att organisera team kring produkter i stället för projekt. Färre ömsesidiga beroenden mellan funktionella team sparar tid och minskar samordningskostnaderna.

Produktorienterade team underlättar också kostnadsredovisningen. De har en förutsägbar löptid som baseras på lagmedlemmarnas löner. Cykeltidsmått, som mäter den tid som går åt för att bygga och leverera värde, är lättare att mäta för ett produktteam än för flera olika projektteam.

Verktyg

Beslutsfilterhierarkin börjar med affärsnytta, därefter effektivitet i arbetsflödet och sedan borttagning av avfall från systemet. Företaget använder ett Lean-system för spårning av arbetsuppgifter (som Planview AgilePlace), vilket gör det relativt enkelt att mäta effektiviteten i arbetsflödet. Till skillnad från uppgifter i tidtabeller har anställda som Jim faktiskt nytta av att lägga in sitt arbete i spårningssystemet eftersom det hjälper dem att samarbeta med sina lagkamrater. De är motiverade att registrera korrekta uppgifter.

Mätvärden

Lean- och Agile-metoder uppmuntrar teammedlemmarna att dela upp arbetet så detaljerat som möjligt för att förbättra förutsägbarhet, samarbete och kvalitet, vilket ger en allt mer exakt bild av var tiden har använts. Mätvärden för den tid som används för aktivt arbete samlas automatiskt in - utan extra kostnad - och kan hjälpa team och organisationer att lära sig att förbättra sin flödeseffektivitet. Detta är något som tidtabeller bara kan drömma om att göra.

Flödesmått som cykeltid ger, när de betraktas på produktnivå, ett enklare sätt att se relevanta problem som påverkar själva produkten. Flödesmätningar kan användas för att prognostisera framtida affärsbehov med hög grad av noggrannhet - återigen utan extra kostnad. Uppgifterna finns redan i spårningssystemet som ett resultat av att du bara utför arbetet.

Förändringshantering

Jims IT-ledningsgrupp håller på att granska tidsredovisningen för att se om den fortfarande ska spela en roll (osannolikt).

Hur kommer CFO och finansgruppen att anpassa sig? IT-ledningen tror att om man minskar slöseriet genom att ta bort arbetsuppgifter av lågt värde, kommer finanspersonalens tid att frigöras så att de kan vara mer aktivt involverade i förbättringar av verksamheten.

I korthet: Behovet av Lean Accounting

Tidrapporter mäter endast aktivitet och samlar in tvivelaktiga uppgifter. Det är riskabelt att korrelera aktivitet med affärsvärde, eftersom upptagna människor i sig inte skapar affärsvärde. Traditionella redovisningssystem hindrar ofta Lean-omvandlingar, vilket får företag att undersöka ett sundare tillvägagångssätt - ett Lean-redovisningssystem.

Lean redovisning kräver inte traditionella aktivitetsbaserade redovisningsmetoder. Lean accounting fokuserar istället på att leverera affärsvärde, förbättra produkter och tjänster och avskaffa slöseri med metoder.

Lean Accounting driver aktivt Lean-omvandlingar och ger företag bättre information för beslutsfattande. Detta hjälper företagen att växa, ökar värdet för kunderna och i slutändan ökar värdet för aktieägarna och ägarna.

![En global plan för hantering av samarbetsarbete [Video]](https://blog.planview.com/se/wp-content/uploads/2019/07/A-Global-Collaborative-Work-management-blueprint.png)