Den här bloggen är en del av en serie om Lean portföljhantering. Om du inte redan har gjort det rekommenderar vi att du läser den första delen först, "Vad är Lean Portfolio Management," som du hittar här. .

I den första delen av den här serien diskuterade vi varför moderna företag behöver Lean portföljhantering och vilka specifika element som gör Lean-organisationer bättre rustade för att konkurrera i en snabbt föränderlig och oförutsägbar värld. I det här inlägget diskuterar vi en grundläggande komponent i Lean-portföljförvaltning: finansiering.

Finansieringspraxis - det vill säga hur budgetar fördelas i organisationen - bestämmer nästan alla affärsresultat. Mycket lite kan åstadkommas i en organisation utan att investera tid, pengar och resurser - det är därför viktigt att se till att våra finansieringsbeslut stämmer väl överens med de affärsresultat vi försöker uppnå.

När Lean-Agile-praxis implementeras i stor skala inser organisationer snabbt att deras strävan efter smidighet står i konflikt med traditionell budgetering och kostnadsredovisning. Det är inte möjligt att verkligen uppnå organisatorisk smidighet utan att utveckla dessa metoder.

Det är här som Lean budgeting kommer in i bilden. Att anta Lean-Agile-budgeteringsmetoder bidrar till att minska finansieringens omkostnader och friktion samtidigt som den finansiella styrningen bibehålls, vilket hjälper till att anpassa budgetmetoderna till Lean-Agile-målen.

Här är några av de viktigaste skillnaderna mellan traditionella redovisningsmetoder och de som används i Lean portföljförvaltning.

Problemen med projektbaserad finansiering

I traditionella organisationer är finansieringsbesluten projektbaserade, vilket innebär att budgeten fördelas per projekt. Affärsenheterna presenterar sina idéer för PMO vid ett årligt planeringsmöte. IT-avdelningen tillhandahåller kostnads- och tidsberäkningar och cheferna prioriterar finansiering baserat på det värde som de uppfattar som levererat inom 12-18 månader eller längre. Sedan sätter sig grupperna i arbete. Teamen uppmuntras att hålla sig på rätt spår för att leverera den överenskomna planen och mäts utifrån hur väl de lyckas hålla budget och tidsplan.

Som vi diskuterade i första inlägget i denna serie leder denna struktur till djup ineffektivitet i hela organisationen:

- Projektbaserad finansiering orsakar onödiga omkostnader, byråkrati och förseningar.

- Att organisera tillfälliga team kring projekt (flytta människor till arbetet) resulterar i ineffektiva arbetsgrupper med låg prestanda.

- Projektbaserad finansiering kräver detaljerade planer som bygger på felaktiga prognoser, vilket tar tid och personal från att faktiskt leverera värde.

- Årlig planering skapar ett tillstånd av ständig överbelastning, vilket minskar produktiviteten, moralen och genomströmningen.

- Framsteg mäts utifrån hur planen följs, istället för utifrån faktiska affärsresultat eller kundnöjdhet.

Roten till alla dessa frågor är hur arbetet finansieras och vem som kontrollerar beslutsfattandet om finansieringen. I traditionella organisationer ligger denna makt hos PMO. För att kunna fatta välgrundade beslut måste PMO-teamen samla in krav och data och skapa planer för arbete som sannolikt inte kommer att påbörjas på flera månader. När PMO får planen kan den redan vara inaktuell.

För att finansiera ett projekt kan det krävas att man tar ut pengar från flera kostnadsställen, vilket skapar en långsam och komplicerad budgeteringsprocess som kräver uppskattningar, planer och detaljer långt innan de kan vara exakta. När planen godkänns och teamet börjar arbeta måste den troligen redan uppdateras för att ta hänsyn till ny information, ändrade krav osv.

Men att redovisa ny information kan kräva ytterligare pappersarbete - så teamen uppmuntras faktiskt att och inte införliva nya kunskaper i projektet.

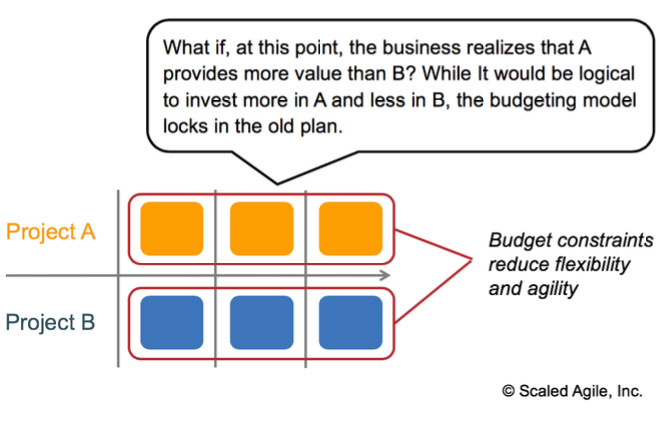

När budgetarna har godkänts och arbetet kan påbörjas uppstår nya utmaningar. Med projektbaserad finansiering fastställs budgeten för det planerade projektets varaktighet.

Problemet med detta är naturligtvis att de som utför arbetet inte har möjlighet att återinvestera budgeten utifrån den information de nu har. För att ändra planen skulle de behöva gå igenom en massa hinder för att ombudgetera och omfördela teammedlemmar till de mer lovande projekten. Än en gång får teamet incitament att inte göra den här förändringen - och organisationen blir lidande av detta.

Uppskattningar och varför de är improduktiva

Vissa typer av arbete är mycket förutsägbara. En kirurg som har 20 års erfarenhet av att utföra ett enkelt ingrepp kan troligen berätta exakt hur lång tid det kommer att ta, hur många stygn som kommer att behövas osv. innan arbetet börjar.

Andra typer av arbete är mycket mindre förutsägbara, t.ex. programvaruutveckling eller undersökande kirurgi. Ibland vet man inte vad man inte vet förrän man är där. Arbetet tar längre tid än väntat på grund av ny information och nya möjligheter. Detta är inte nödvändigtvis något dåligt, men i en traditionell miljö finns det inte mycket utrymme för den här typen av förseningar. Oavsett om arbetet skapar värde eller inte, så blir det ett resursslöseri när det överskrider den tid som avsatts för det, och nästa naturliga fråga är: Vems fel är det?

Om vi använder exemplet med undersökande kirurgi - om en kirurg var på väg att äntligen åtgärda problemet i din rotatorcuff, men han hade sagt att operationen skulle ta två timmar och att tiden höll på att ta slut - skulle du då vilja att han sydde ihop dig för att hålla sig till schemat eller avsluta jobbet? Det verkar vara en dum fråga, men det är ändå den situation som vi försätter våra team i när vi inte tar hänsyn till variabiliteten. Att förlita sig på uppskattningar i en projektbaserad modell hindrar kulturell förändring, öppenhet och utveckling av lösningar.

Lean portföljförvaltning och budgetering

Finansiera värdeflöden, inte projekt

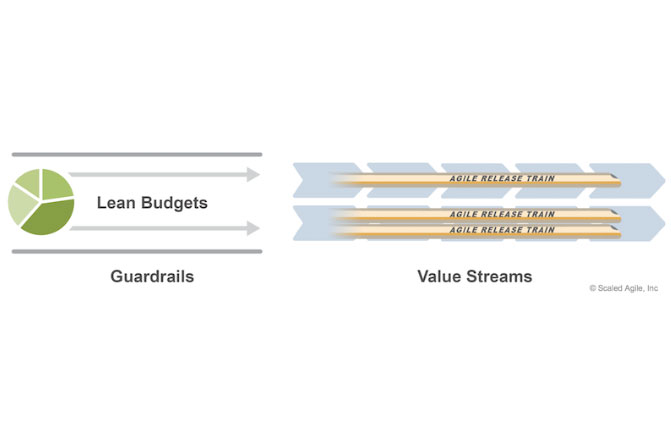

Termen value stream beskriver de olika stegen från början av värdeskapandet till dess att värdet levereras till kunden. Organisationer kan bilda värdeflöden kring en specifik produkt eller lösning, specifika vertikaler eller på andra sätt, och kan ha flera Agile Release Trains (ARTs) inom varje värdeflöde.

I stället för att försöka finansiera enskilda projekt tilldelar Lean-metoden budgetar till värdeflöden, med riktlinjer för att definiera utgiftspolicy, riktlinjer och praxis för portföljen.

Detta ger ART mer autonomi för snabbare och bättre beslutsfattande. ART:s kan organisera sig själva för att optimera resurseffektiviteten, vilket också leder till högre arbetsmoral och arbetstillfredsställelse. Små ändringar i budgeten kan hanteras på projektnivå utan att behöva eskalera till ledningen, vilket frigör ledningens tid för mer strategiskt arbete.

Att budgetera per värdeflöde gör det också lättare att mäta organisationens effektivitet genom att förenkla den datainsamling som krävs för att bedöma prestationen. Budgeten är vanligtvis fastställd för ett programinkrement (PI), men teamen har möjlighet att prioritera eller fördröja slutförandet av arbetet baserat på deras faktiska kapacitet och straffas inte för att inte slutföra arbetet enligt felaktiga uppskattningar. Det innebär att teamet kan ta till sig ny information och nya lärdomar i realtid.

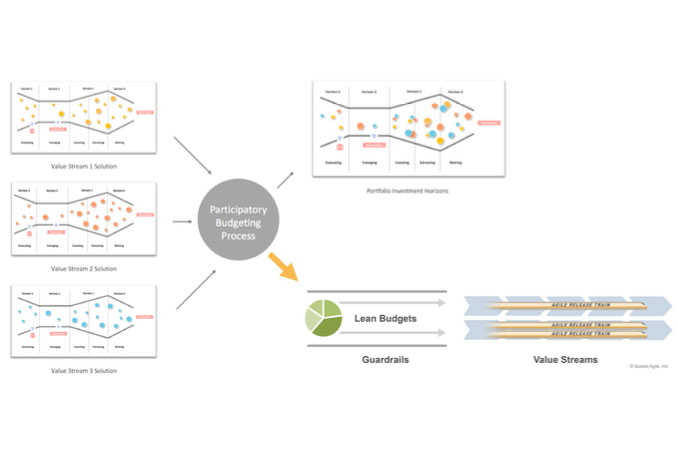

Deltagande budgetering

En av många anledningar till att traditionella budgetmetoder står i konflikt med Lean-tänkandet är att de skapar en osund "vi mot dem"-miljö i organisationen. Om alla beslut om finansiering fattas av PMO, kommer teamen oundvikligen att ställas mot varandra och konkurrera om resurserna i stället för att arbeta för att maximera sin effekt.

Deltagande budgetering är ett sundare och mer samarbetsinriktat alternativ till detta tillvägagångssätt. Vid deltagande budgetering måste företagare, intressenter och förvaltare samarbeta för att besluta om hur investeringarna ska fördelas. Om flera värdeflöden behövs för att slutföra ett initiativ måste ledarna bestämma hur de ska samla sina budgetar. Även om dessa samtal kan vara svåra, resulterar de i ett mer välinformerat och inkluderande system som i slutändan gör organisationen mer effektiv.

SAFe®-modellen för investeringshorisonten kan användas för att se till att besluten testas och prövas innan de presenteras. Denna modell skapar ett forum där värdeflödesledare kan utbyta information, lära sig och hjälpa till att se till att organisationen använder sina resurser på bästa sätt.

Kom ihåg att anta Lean-Agile-budgeteringsmetoder bidrar till att minska finansieringens omkostnader och friktion samtidigt som den finansiella styrningen bibehålls, vilket bidrar till att anpassa budgetmetoderna till Lean-Agile-målen.

Fortsätt läsa nästa avsnitt i denna serie om Lean portföljhantering:

Se också till att kolla in whitepaper, "Lean Portfolio Management for the Enterprise."